对于中小企业,持股主体的比例差异会在企业经营过程中产生不同税务负担。现实中许多企业主、股东在设计股权架构时往往只考虑公司控制权的问题而忽视如何通过股权架构来达到节税的目的,从而导致后期需支出较大的税务成本。

近日,某化工企业的实际控制人就拓展商业版图(新设公司等)计划,向广东诺臣律师事务所张扬律师团队咨询其中有关股权架构设计与税务优化的问题。

一、自然人作为投资主体与法人企业作为投资主体存在税收区别

经过了解,该化工企业以及其关联企业均由自然人股东控股,该化工企业实际控制人计划在华东等地区新设公司拓展业务,如让自然人股东直接出资设立新公司并非首选,原因在于自然人股东从新设公司分红时,需要缴纳20%的个人所得税(利息股息红利所得),且新设公司会作为扣缴义务人,意味着公司在年度分红时必须先为自然人股东申报并缴纳个人所得税。

根据《企业所得税法》规定,如公司作为法人股东,取得的被投资企业的分红无需缴纳企业所得税。如果该化工企业新设公司是为了长期经营,公司法人股东获取红利后可再投资而免交企业所得税,因此律师建议该化工企业在新设公司采用原公司法人持股的出资方式,而非由自然人股东出资成立新公司。

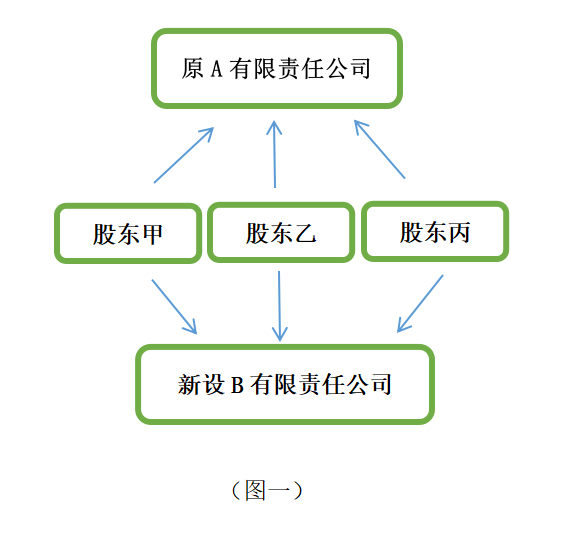

以下图为例子说明,若A有限责任公司的原有自然人股东出资新设立B有限责任公司,则日后从B有限责任公司分红的时候需要再缴纳20%的个人所得税(如图一)所示:

若以原有的A有限责任公司作为投资主体,直接投资新设立B有限责任公司,原有的A有限责任公司作为法人股东,从B有限责任公司处分红无需缴纳企业所得税,该方法优化了分红获得渠道,有利于A公司再投资规划(如图二所示)。

二、成立控股公司,以实现企业法人控制权及利润分红后税负优化的目的

二、成立控股公司,以实现企业法人控制权及利润分红后税负优化的目的

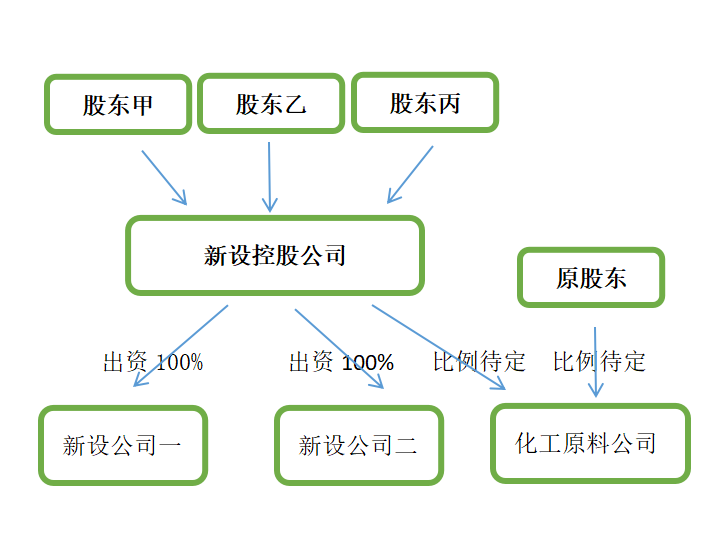

本文涉及的企业经营范围均与化工有关,由于化工原料和化工制品制造业的产业链上下游联系紧密,若其中一个环节发生断层(包括但并不限于化工原料供应不足,化工工厂制造业停摆等意外事件),则会降低企业的运营效益,最终影响股东分红收益。根据以上的分析和化工原料企业的需求,张扬律师团队在做股权架构设计时,建议由企业的自然人股东设立有限责任公司作为控股主体(母公司),化工原料企业(原设立的实体企业)与控股公司(母公司)投资新设的企业作为子公司,形成母--子公司的扇形架构。

这样的股权架构可以实现企业法人对子公司的控制权,且根据《企业所得税法》相关规定,控股公司作为控股股东从持股的新设公司分回的股息、红利权益性投资收益是免征企业所得税,将分回的权益性投资收益用于投资免征企业所得税,比自然人直接架构下的自然人股东从持股的核心公司分回的权益性投资收益节约20%的个人所得税,可见该种母--子公司的扇形架构也达到利润分红后税负优化以及资金的融通等目的。

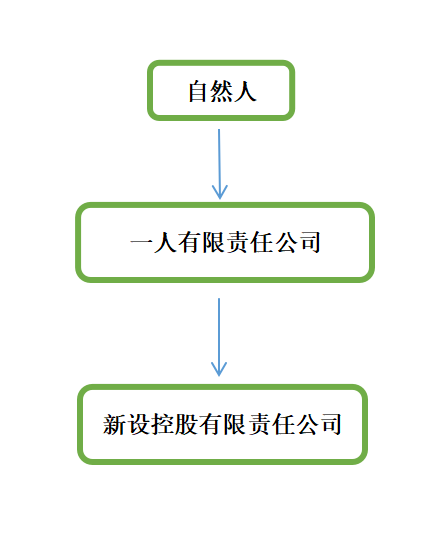

三、个人股东成立一人有限公司实现个人收入税务优化

三、个人股东成立一人有限公司实现个人收入税务优化

针对自然人股东个人收入的税务优化问题,可考虑自然人股东不以自然人持股模式注资公司,而是以自然人股东成立一人有限责任公司,由该一人有限责任公司去控股新设的经营公司,达到进一步优化获得分红后的资金去向。

如图所示,由于我国居民企业之间的分红免征个人所得税,由其控制的经营公司所产生的利润可通过分红免税方式流向控股公司,最后自然人股东只需要在一人有限公司注册地缴纳个人所得税就可以将分红流向自然人股东处。

许多人会选择投资中小企业,最终通过获得分红实现盈利是投资者的目的与股权持有价值的体现。因此,投资者在投资之初,就应该充分考虑投资分红的税负成本。持股方式的不同,投资分工的税负成本也不同。

但现实中,很多公司创始人通常会忽视股权架构的前期设计,认为目前自己经营的企业规模尚小无需考虑股权架构设计等问题,但后来,随着企业的经营发展、产业延伸,不断壮大,一些潜在的问题就开始慢慢显现出来,比如公司重大事项的决策、股东个人税收等问题。这时候为了解决问题再开始考虑找律师等专业人士提供解决方案,必然产生较大的时间和金钱成本,需要付出巨大的代价。

资本交易一直是税务机关税务稽查重点,其中又以股权交易最为引人关注。在此背景下,传统的利用会计方式、发票方式等方式进行的不合规的税务筹划,将面临巨大的法律风险。因此广东诺臣律师事务所张扬律师团队建议,股权架构事先设计与公司经营合法合规一样具有同等重要的意义,与其亡羊补牢,在出现问题后再调整,不如提前做好规划,可以通过筛选合法有效、确定性强的政策予以应对,全方位尽早完善公司股权架构设计。

叶雯斐 | 广东诺臣律师事务所张扬律师团队

拥有大型国企单位法律顾问工作经验,帮助企业建立规章制度、熟悉企业合同审查与管理;诉讼案件擅长处理劳动合同纠纷、工伤赔偿、培训协议等劳动争议。

叶雯斐律师目前还是韶关市武江区第十届人大代表。

供 稿 | 毛 洁

排 版 | 董丽娜

核 稿 | 苏慧英

审 定 | 朱小斌