专注疑难复杂土地争议解决

作者/宋静 责编/黄皮果

这是 福律阁公众号 的第 581 篇原创文章

律师简介

宋静

单位:广东诺臣律师事务所·福律阁土地诉讼团队

微信号:flagzs001

随着中国经济迅速发展,银行业务在境内外的扩展也更为广泛。

越来越多的金融机构看好船舶融资这一诱人的巨大市场,许多银行纷纷开始大力发展船舶融资业务。

特别是出口船舶还款保函,因其周期长、涉及金额大、风险收益比高,备受青睐。

然而,由于风险认识不足,商业银行在此业务中面临执行不顺畅的问题。

因此,迫切需要明确还款保函的法律风险及防范方式,以促进我国优质还款保函业务的发展。

船舶保函业务中的风险主要来自其中的四个主体。

船厂风险

(一)船厂信誉风险

船厂信誉主要指:是否发生过重大违约事件、是否有拖期交船、质量不合格或瑕疵而陷入仲裁记录、是否有不良还贷和财务纠纷等。

(二)船厂经验风险

如果没有建造类似船舶经验,对其是否开出还款保函,需要深入了解船厂主要管理层及高级技术人员的相关管理经验和从业背景、所聘技术顾问的水平、船厂质量控制体系与安全生产体系的完整性等安全管理实力。

(三)船厂设备风险

我国船舶配套产品主要依赖进口,因此银行要密切关注配套产品的市场情况以及船厂与主要船用设备供应商之间的合作情况。

因为如果供应紧张,很有可能导致船企无法按时交付船舶从而使银行产生还款责任。

船东实力与信誉风险

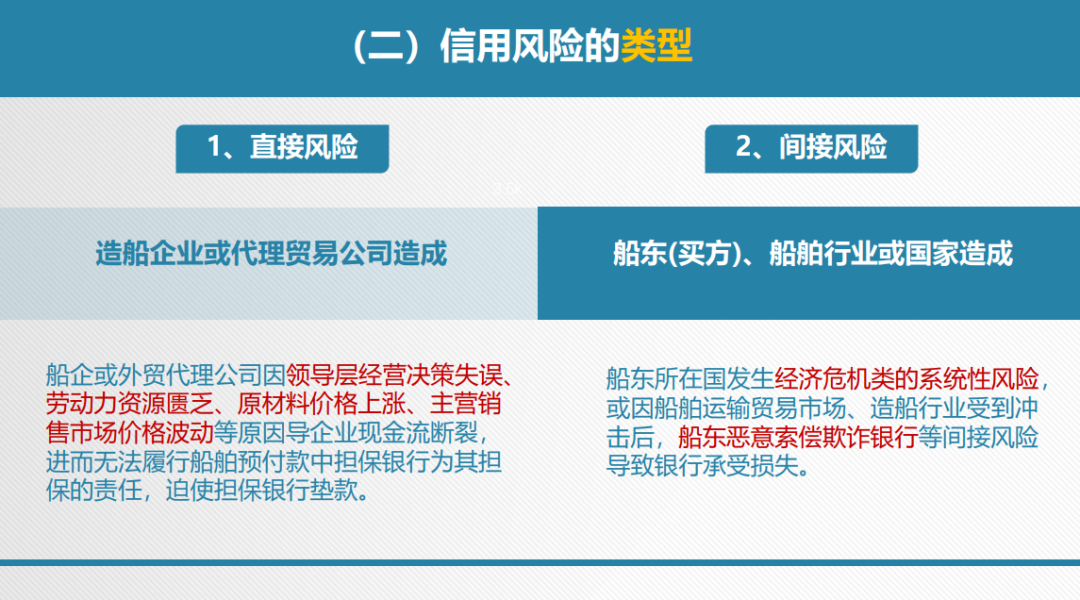

如果船东实力较弱,信誉不佳,船东自有船队较小,银行需综合考虑受益人(船东)的财务状况,以决定是否介入相关业务。

在此情况下,船东很有可能向银行进行不合理索赔,索取高额赔偿金,船东有较大的欺诈可能性致使银行利益受损。

银行自身风险

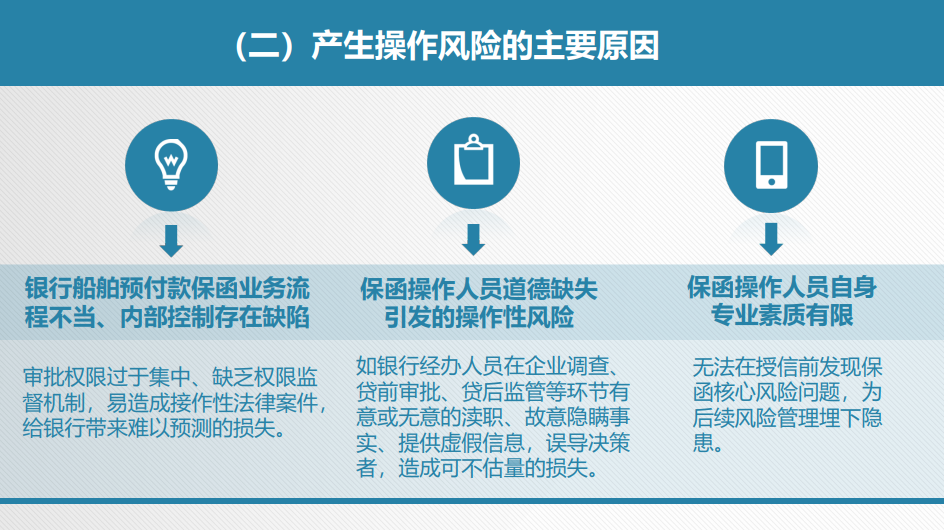

(一)银行监管风险

主要体现在银行监管船厂资金使用情况上。

还款保函开出后,银行对于船东汇入预付款的管理与控制,即船厂是否按约定将预付款用于特定船舶,也是银行对是否开具还款保函及其所需担保的重要考量因素之一。

(二)保函合同文本风险

在撰写保函合同时,双方务必在意思表达和文字表述上清晰明了、结构框架必须严谨、条文之间无自相矛盾之处。

在实践中最常用的特殊条款主要有以下三种:争议仲裁或诉讼条款、款项让渡条款、保函生效与增减额条款。

船级社风险

资质较差、信誉不好的船级社,可能会与有不良企图的船东合伙,欺诈船厂,要求其退付预付款。

若船厂不能履行,将影响到银行利益,造成还款保函的履约困难。

重要风险来源

除上述主体带来的风险外,船舶行业与市场特点也是重要的风险来源。

(一)船舶类型风险

不同的船舶类型具有不同的风险程度。根据不同的船舶类型,银行开具还款保函的担保将会有所区别。

银行还需审视该保函项下的船型整体设计是否成熟、此船舶类型是否为船厂的熟悉产品、门吊船台(或船坞)等主要造船设施是否安全可靠,不存在重大隐患和缺陷等情况。

(二)行业市场风险

船舶行业有其周期性。

船东弃船的做法给船厂、银行都带来巨大的风险,这种风险在很大程度上是市场风险所带来的。

这种风险的发生,在即将发生前的那一刻都难以估计,现在所能做的,就是尽量使这种风险趋于最小化。

(三)反担保风险

如果反担保的内容不够充实,资金不够雄厚,出具还款保函的这家银行,将面临着如果船厂无法退款,银行将遭受重大损失的可能,即银行的对外付款不能得到补偿。

最后的话

宋静律师聚焦“船舶保函法律风险”的核心内容,深入探讨船舶保函的法律关系与担保形式、银行可能面临的来自各方主体与行业的风险。

此外,还提供包括加强准入调查和市场调研如波罗的海干散货指数(BDI)等完善银行操作风险管理在内的实用的律师建议,强调保函文本风险审核和反担保的重要性。

了解更多面对复杂法律情境时的解决思路和方法,可联系小助理,查看具体实务案例。

新书预售

我们的微信学习群,你想加入吗?

声 明

以上文章仅代表作者个人观点,不保证一定正确,本公众号对所有原创、转载、分享的内容、陈述、观点判断均保持中立,推送文章仅供读者参考。发布的文章、图片等版权归作者享有,如需转载原创文章,或因部分转载作品、图片的作者来源标记有误或涉及侵权,请通过留言方式联系本公众号运营者。谢谢!

编 辑 | 黄晓瑜

核 稿 | 苏慧英

审 定 | 朱小斌