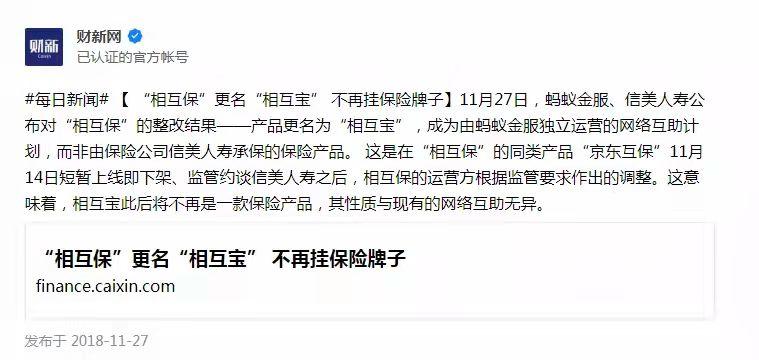

2018年10月16日,支付宝平台上一款叫“相互保”的产品横空出世,这款产品是由信美人寿相互保险社和蚂蚁金服联合推出的一款新型重疾产品,它与以往保费高昂的重疾险明显不同,号称“0元加入,先享保障”、“每单出险案例分摊金额不超过0.1元”,不出所料它立即成为爆款,短短一个多月就有超过2千万人参加。然而,11月27日,银保监会责令停止销售“相互保”,因为该款保险产品涉嫌违规。之后平台将产品改头换面,变成“相互宝”后重出江湖,再次热销,很快达到过亿人次!

那么“相互宝”和“相互保”有什么不同?它是不是一款保险产品?它能给你带来什么样的保障?它适合你吗?

一、“相互宝”是保险产品吗?

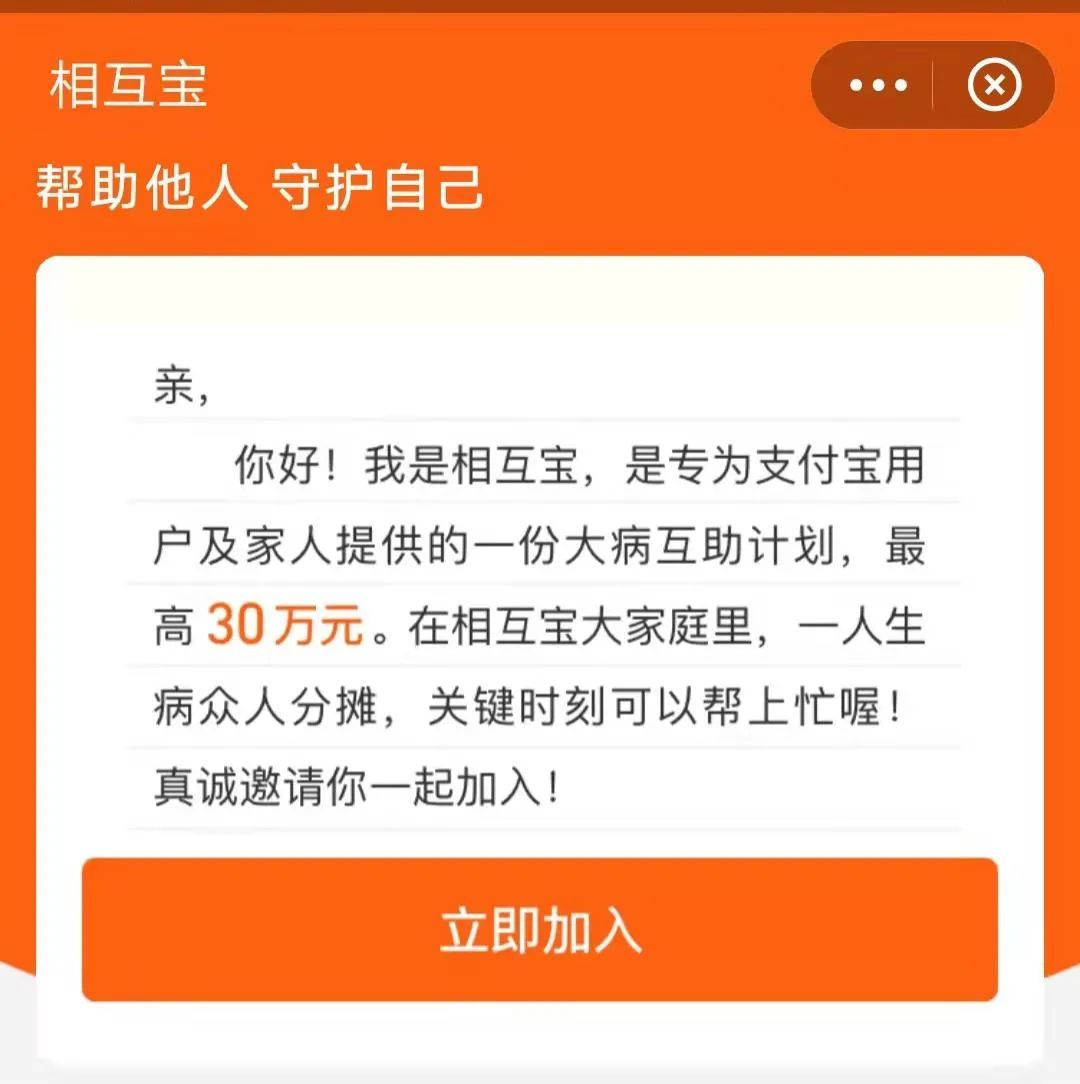

“相互保”诞生之初是由信美人寿相互保险社和蚂蚁金服联合推出的一款新型重疾产品,由于有信美人寿相互保险社这家保险公司参与,所以这是货真价实在银保监会依法备案销售的保险产品。与市面在售的重疾险不同,它只要求你身体健康,芝麻信用满650分就能参与,加入时无需缴纳任何费用,入门门槛低得难以想象。

参与后,经过90天的等待期,假如成员不幸患病,40岁以下的将获得30万互助金,40岁-59岁的则获得10万互助金,这些费用由加入的所有成员共同分摊。“相互保”采用了每次分摊前,会先公示申请帮助的成员名单,待公示无异议后,才会从各个成员的账户里扣钱。这是最初的保险形式,没有资金池,出了险再由参与的成员共同分摊。同时因为是在支付宝平台销售,没有其他保险公司巨额的销售费用,支付宝平台只在出现理赔的情况下收取8%的管理费作为日常营运和理赔调查等基本费用。所以在产品推出的前三个月,费用是零!因为大家都没过90天的等待期,没有任何人可以申请理赔!

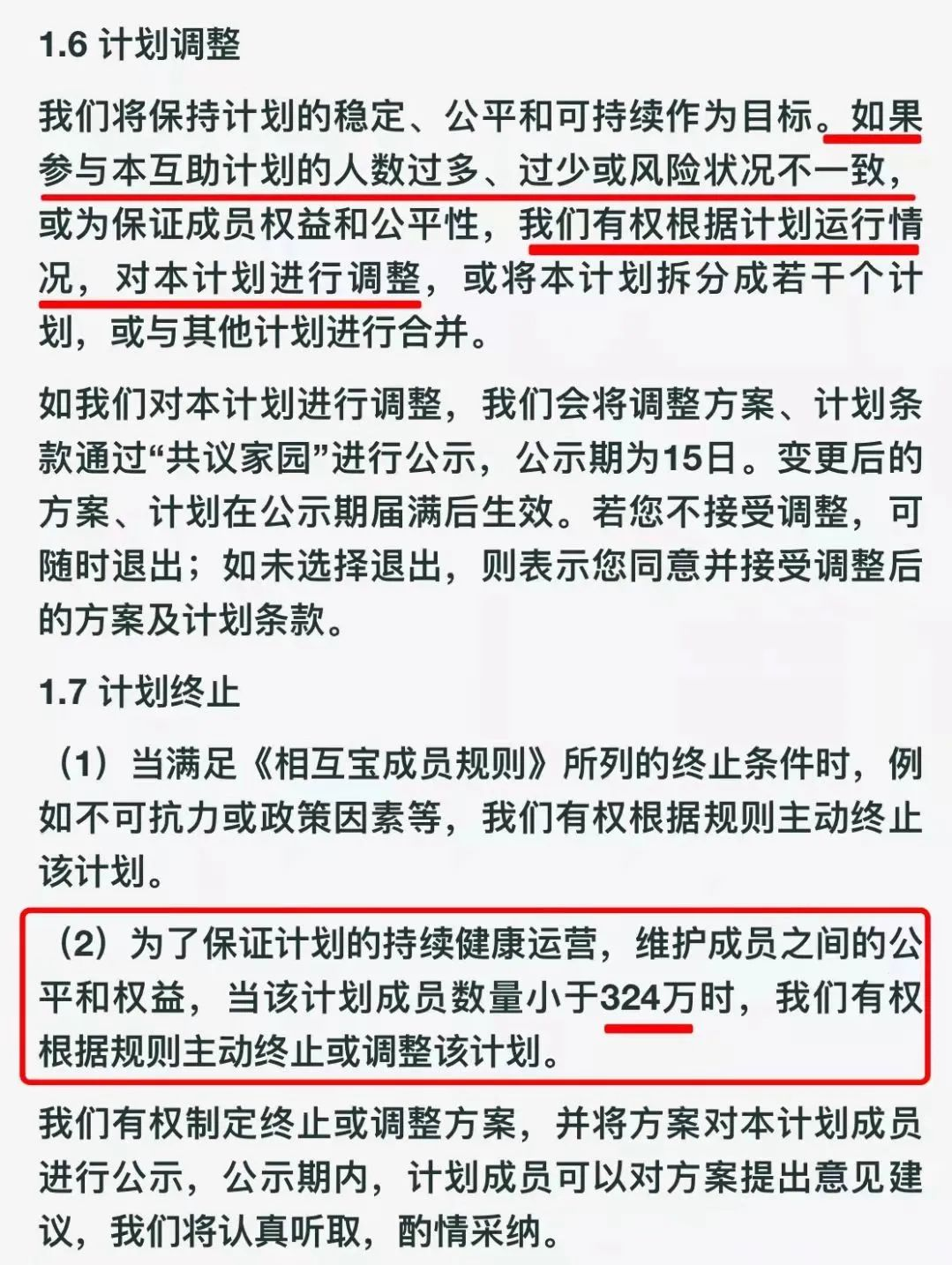

“相互保”上市后不久就被银保监会认定涉嫌违规并责令停业,这引起业界热议的现象级别产品只有短短41天寿命。整改结果是“相互保”更名为“相互宝”,信美人寿退出该款产品不再承保,由蚂蚁金服独立运营,该产品从保险变成了一个互助计划,即与某某筹类似的互联网互助计划一样,已彻头彻尾不再与保险产品了!

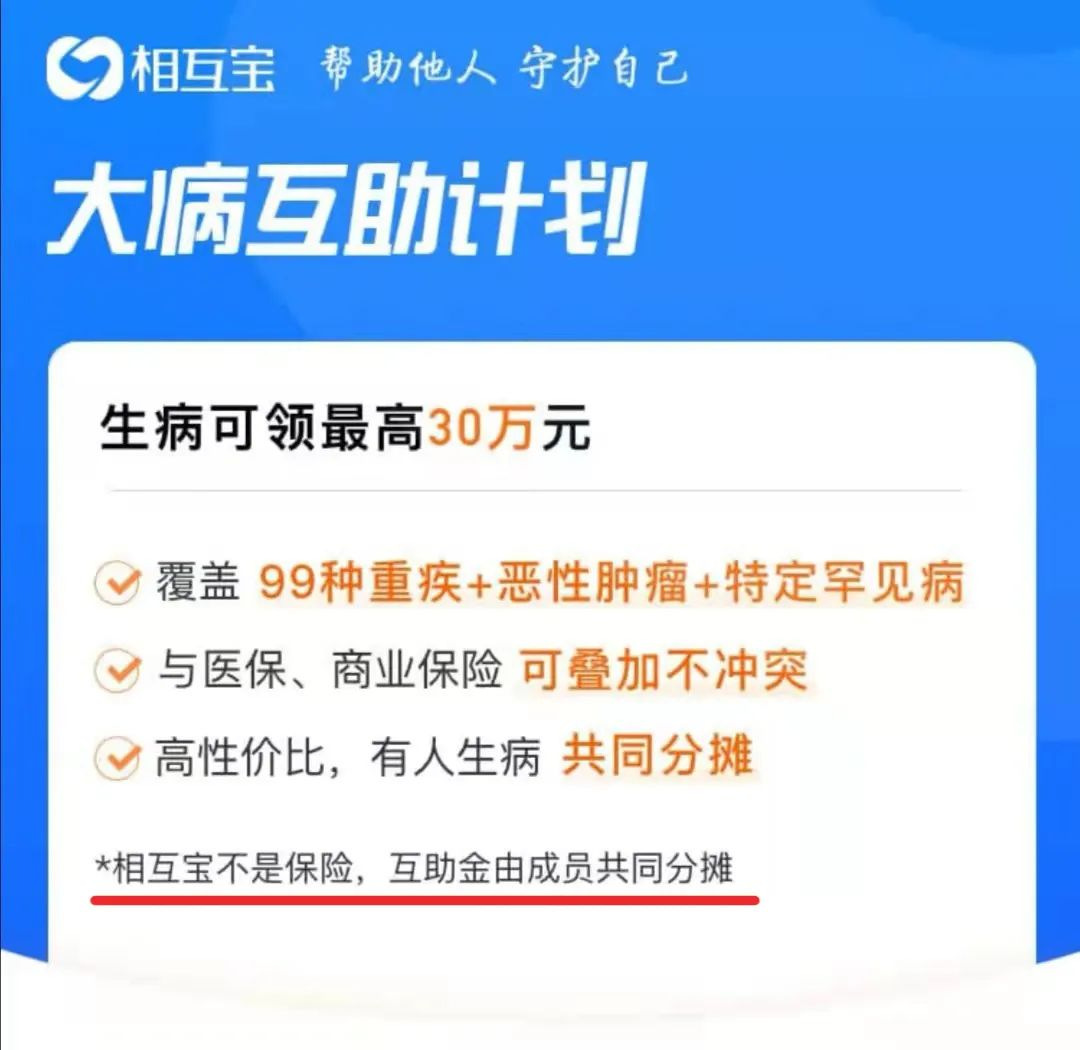

(相互宝官方页面现已明确声明不是保险产品)

二、保险产品与互助计划有什么区别呢?

保险是金融行业的支柱产业,在全球都是一种受法律和国家严格监管的金融产品,所以认受性、安全性极高。我国也不例外,保险业是受到银保监会的严格监督管理的,保险公司的准入门槛极高,每一款保险产品面市都需要在银保监会备案,销售过程、理赔过程、保险资金的投资运营等等都被银保监会严格监管,可见保险是国家严格监管的金融产品,所以它是稳健的,是有保障的;因此在“相互保”上市后违反银保监会的销售规定、随意变更已经备案的保险条款和费率,马上就会被叫停,被要求整改,这就是保险产品被严格监管的结果。

而互联网的互助计划由于不是保险产品,银保监会当然不会对其进行监管,同时由于互助计划并不销售具体产品,它基本处于监管的空白地带,出现问题容易出现各部门推诿,投诉无门的尴尬状态。等待期过后,申请赔付个案逐渐增多,必然会出现每月分摊逐步增加、理赔时间过长、拒赔时无处投诉等众多问题。另外由于缺乏监管,规则不稳定,说改就改,这都是让人措手不及的地方。

三、相互宝可以替代重疾险吗?

重疾险又叫收入损失险,它的主要作用是在被保险人发生严重健康问题导致不能工作,需要长时间治疗休养时对其收入的一个重要弥补,所以在确诊的情况下就会赔付,让被保险人安心治疗康复,而不是治疗后对治疗费用实报实销,它是被保险人收入的保险伞,重疾险是转移大病风险的首选!但是,重疾险费率高,年龄越大费率越高,同时还有严格的健康要求,也就是说有的人买不起,有的人不能买!经常出现年轻人身体好费率低可以购买的时候,他们认为疾病离他很远,错过了购买的最佳时机;感觉自己身体江河日下将重疾险提上议事日程时才发现不是费率太高就是自己的身体状况已不允许购买了。所以相互宝这类型的互助计划正是切中这部分人的痛点,所以才火热起来的。

那么相互宝是否可以弥补没有重疾险所埋下的坑能?答案是否定的!因为相互宝经历几次条款变更后,健康申报与重疾险的申报基本无异,也就是说如果你的身体状况不能购买重疾险,那同样是不适合参与相互宝的,即便申报参与时无人核实通过了,到真正理赔时还是会因为当初的漏报瞒报而得不到任何赔付,所以这是行不通。

如今的相互宝也并没有当初那样便宜,甚至有可能会比重疾险更贵。从相互宝运营的这段时间来看,随着参与人数的逐步增加,无论是理赔人数,还是分摊金额,就会越来越接近社会发病率,也就是说与重疾险的费率无限接近,0元分摊、几分钱分摊的美好时光是不可能再现的。所以不能说现在分摊多了,费用噌噌噌往上涨,而是应该说是前期由于没过等待期、参与人数不多,所以分摊少,随着加入人数的增多,未来分摊的金额只会越来越高,直至符合重疾险费率。

在保障范围方面,相互宝没有轻症赔付,它必须等发展至重疾阶段才能赔,而市面上的重疾险大部分是有轻症赔付的,可以让被保险人得到及时的治疗;而保障期限就更为致命了,由于它不是保险、不受监管,试想一下当被保险人年纪渐长,某天相互宝忽然停售或被叫停,那时再来期望买重疾险补上这个坑,那就不容易了!

在保障额度方面,相互宝在40岁之前得重疾能拿到30万,40-59岁就只能拿到10万,单看金额就知道杯水车薪,同时60岁后就不能参与了,而恰恰60岁后才是重疾理赔高峰年龄段,即便时相互宝老年版最高也只保到了69岁。根据银保监会2013年发布的中国人身保险业重大疾病经验发生率表来计算,60-80岁得重疾的概率是60岁之前得重疾概率的2.2倍,但这风险极高的年龄段就没有任何保障了!相反市面上的重疾险基本都能保障到八十五岁,甚至一百岁。

最后一点是短期内相互宝是无法得到监管,所以它理赔时效无法保证,有个案甚至需要审核四五个月才能拿到互助金,而到理赔纠纷时,如果是保险还能申请监管部门来裁决,但相互宝只能通过反复沟通或者申请“陪审团”来裁定,试想一下被保险人出现重病还需要旷日持久的沟通维权,想想都累!

律师建议

相互宝是互联网的新生事物,它不是保险,目前缺乏监管,不能替代重疾险,只适宜作为短时的补充,因此在条件允许下都应在年轻健康时选择一份适合自己的重疾险,为自己和家人准备一份必不可少的保障!

供 稿 | 岑曦蕾

排 版 | 董丽娜

核 稿 | 苏慧英

审 定 | 周华章